Davčne novice - junij 2023

Veljavne spremembe davčne zakonodaje

I. DOHODNINA

Obdavčitev čezmejnih delavcev migrantov ni v neskladju z ustavo

Skupina poslancev NSI in SDS je vložila pobudo za oceno ustavnosti 44. in 45. člena Zakona o Dohodnini (ZDoh-2). Predlagatelji menijo, da zaradi izpodbijane ureditve pri odmeri dohodnine od dohodkov iz zaposlitve prihaja do neenake obravnave slovenskih davčnih rezidentov, ki delajo v Sloveniji pri slovenskem delodajalcu in slovenskih davčnih rezidentov, ki delajo v tujini pri tujem delodajalcu. Slednji naj bi zaradi različne davčne obravnave povračila stroškov prevoza na delo in stroškov prehrane po odbitku davka prejeli nižji razpoložljivi dohodek.

Ustavno sodišče v teh trditvah ni našlo neskladja z ustavo. Po mnenju ustavnih sodnikov je učinek izpodbijanih določb zakona na davčno osnovo za obračun dohodnine od dohodka iz delovnega razmerja, pri čezmejnih delovnih migrantih in drugih davčnih zavezancih, enak. Zato izpodbijane določbe niso v neskladju z ustavo, so še zapisali.

II. PLAČE

Pavšalni prispevki za posebne primere zavarovanj v letu 2023

V Uradnem listu RS, št. 30/2023, je objavljen Sklep o določitvi prispevkov za posebne primere zavarovanja, ki določa zneske pavšalnih prispevkov od 1. 4. 2023 dalje.

Vrsta pavšalnega prispevka | Znesek od 1.4.2022 do 31.3.2023 | Znesek od 1.4. 2023 dalje |

za zavarovance iz druge, tretje, četrte, pete in šeste alineje tretjega odstavka 20. člena ZPIZ-2 (osebe, ki opravljajo praktično delo, prostovoljno prakso po končanem šolanju, poklicno rehabilitacijo, usposabljanje. itd.) | 8,23 EUR mesečno | 8,46 EUR mesečno |

za zavarovance iz prve in desete alineje tretjega odstavka 20. člena ZPIZ-2 (dijaki, študenti na obvezni in prostovoljni delovni praksi) | 12,31 EUR letno | 12,65 EUR letno |

za zavarovance iz četrtega odstavka 20. člena ZPIZ-2 (osebe na prestajanju kazenskih sankcij, mladoletniki proti katerim se izvršuje vzgojni ukrep) | 16,39 EUR mesečno | 16,85 EUR mesečno |

za zavarovance iz prve alineje prvega odstavka 20. člena ZPIZ-2 (osebe, ki samostojno opravljajo dejavnost, pa niso zavarovane po 15. členu ZPIZ-2) in za zavarovance iz drugega odstavka 20. člena ZPIZ-2 (osebe, ki opravljajo kmetijsko ali gozdarsko dejavnost, pa niso zavarovane po 17. ali 25. členu ZPIZ-2) | 41,04 EUR mesečno | 42,19 EUR mesečno |

za zavarovance iz osme alineje tretjega odstavka 20. člena ZPIZ-2 (sobodajalci, ki občasno oz. največ 5 mesecev opravljajo dejavnost kot sobodajalci in niso zavarovani po 15. členu ZPIZ-2) | 205,20 EUR letno ali 17,09 EUR mesečno | 210,95 EUR letno ali 17,57 EUR mesečno |

za zavarovance iz petega odstavka 20. člena ZPIZ-2 (osebe v času opravljanja organiziranih aktivnosti) | 4,07 EUR letno | 4,18 EUR letno |

Regres

Regres je prejemek, ki ga mora delodajalec izplačati delojemalcu poleg letnega dopusta. Najnižji znesek regresa določa Zakon o delavnih razmerjih (ZDR-1), ki določa, da je delodajalec dolžan izplačati regres za letni dopust zaposlenemu, ki ima pravico do letnega dopusta. Ta mora biti izplačan najpozneje do 1. 7. 2023. S kolektivno pogodbo na ravni dejavnosti pa se lahko v primeru nelikvidnosti delodajalca določi kasnejši rok izplačila regresa, a najpozneje do 1. novembra.

ZDR-1 prav tako določa, da mora biti regres izplačan najmanj v višini minimalne plače. Ker minimalna plača 2023 znaša 1.203,36 EUR, je to tudi minimalna višina regresa 2023. Regres je neobdavčen do višine zneska povprečne plače v Republiki Sloveniji v mesecu izplačila, kar pomeni, da je oproščen plačila prispevkov in dohodnine. Znesek povprečne plače, ki se upošteva, se spreminja vsak mesec, podatki po vsakokratni povprečni plači so objavljeni na SURS-a.

Kolikšna pa bo višina regresa 2023 pa je seveda v zasebnem sektorju odvisno tudi od delodajalca. ZDR-1 namreč določa le minimalno višino regresa 2023. Ob izplačilu regresa pa je potrebno upoštevati tudi kolektivne pogodbe. Če je višina regresa 2023 v kolektivni pogodbi na ravni dejavnosti višja kot v ZDR-1, se upošteva znesek, ki ga določa kolektivna pogodba.

Če delavec ni zaposlen celo koledarsko leto, mu ne pripada polni regres, temveč le sorazmerni znesek, odvisno od števila mesecev, za katere je sklenjena pogodba o zaposlitvi, posledično pa je vezan tudi na pravico do izrabe sorazmernega dela letnega dopusta.

Nadomestilo za uporabo lastnega orodja pri delu

Nadomestilo za uporabo lastnega orodja, naprav in predmetov (razen osebnih vozil), potrebnih za opravljanje dela na delovnem mestu, se ne všteva v davčno osnovo dohodka iz delovnega razmerja pod pogojem, da:

- so določena s posebnimi predpisi ali na podlagi kolektivne pogodbe oziroma notranjega akta delodajalca,

- gre za sredstva, ki so značilna, nujna in običajna za opravljanje določenega dela,

- je nadomestilo določeno na podlagi izračuna realnih stroškov in predstavlja utemeljen in razumen znesek,

- višina ne presega 2 % mesečne plače delojemalca oziroma 2 % povprečne mesečne plače zaposlenih v Sloveniji.

Če delodajalec izplača nadomestilo v višjem znesku, kot je neobdavčen znesek po 6. točki prvega odstavka 44. člena Zakona o dohodnini (ZDoh-2), se znesek dohodka, ki presega neobdavčen znesek, všteva v davčno osnovo dohodka iz delovnega razmerja.

Nadomestilo za uporabo lastnih sredstev pri delu od doma

Pravica delavca do nadomestila za uporabo lastnih sredstev pri delu na domu je določena na podlagi 70. člena Zakona o delovnih razmerjih (ZDR-1), ki v drugem odstavku določa, da se višina nadomestila določi s pogodbo o zaposlitvi.

Z novelo ZDoh-2AA (Ur. list, št. 158/22) se s 1. 1. 2023 spreminja določbo 10. točke prvega odstavka 44. člena ZDoh-2, po kateri se nadomestilo za uporabo lastnih sredstev pri delu na domu v skladu s predpisi, ki urejajo delovna razmerja, pod pogojem, da je določeno s posebnimi predpisi ali na podlagi kolektivne pogodbe oziroma splošnega akta delodajalca, ne všteva v davčno osnovo dohodka iz delovnega razmerja do višine 0,20 % zadnje znane povprečne letne plače zaposlenih v Sloveniji, preračunane na mesec, za vsak dan dela na domu, kar ob upoštevanju zadnje znane povprečne plače, ki jo Statistični urad RS objavil za leto 2022 (2.023,92 EUR), znaša 4,05 EUR na dan od 24.2.2023 dalje (do 23.2.2023 pa je znesek nadomestila znašal 3.94 EUR na dan).

Znesek izplačanega nadomestila se v delu, ki presega neobdavčen znesek, všteva v davčno osnovo dohodka iz delovnega razmerja delojemalca.

Državni zbor potrdil podrobnejše beleženje evidenc delovnega časa

DZ je 21.04.2023 z 52 glasovi za in 16 proti potrdil novelo Zakona o evidencah na področju dela in socialne varnosti (ZEPDSV), ki predvideva beleženje dodatnih podatkov o delovnem času in uvaja obvezne elektronske evidence za kršitelje. Izjem od evidenc ni.

Na ministrstvu za delo so ob sprejemanju novele poudarili, da je k spremembam zaradi številnih kršitev, povezanih z delovnim časom, že vrsto let pozival Inšpektorat RS za delo ter da so bile rešitve usklajene s socialnimi partnerji.

Podčrtali so, da je vodenje evidenc delovnega časa na dnevni ravni obvezno že zdaj, in sicer v obliki števila opravljenih delovnih ur, po novem pa bo treba beležiti še podrobnejše podatke, in sicer čas prihoda in odhoda z dela, izrabo odmora, ure v posebnih pogojih in v neenakomerno razporejenem delovnem času ipd. Voditi jih bo treba pisno ali elektronsko, elektronsko beleženje bo obvezno le za kršitelje delovne zakonodaje.

Prav tako sta med novimi ukrepi obveznost delodajalca, da delavca pisno obvesti o podatkih iz evidence o izrabi delovnega časa za pretekli mesec in pravica delavca, da od delodajalca enkrat tedensko zahteva, da ga pisno seznani s podatki iz evidence o izrabi delovnega časa.

Nova je še opredelitev delavca - to je vsakdo, ki na pravni podlagi opravlja delo pri delodajalcu, če ga opravlja osebno in je vključen v delovni proces delodajalca ali pretežno uporablja sredstva za opravljanje dela, ki so del delovnega procesa uporabnika.

Sprejet novi Zakon o čezmejnem izvajanju storitev (ZČmlS-1)

Državni zbor je 22.3.2023 sprejel nov Zakon o čezmejnem izvajanju storitev (ZČmlS-1), ki je začel veljati 18.4. 2023.

Nov Zakon v slovenski pravni red prenaša Direktivo (EU) 2020/1057 ter na novo implementira tri Uredbe: Uredbo (ES) št. 1072/2009, Uredbo (ES) št. 1073/2009 in Uredbo Komisije (EU) 2016/403 o dopolnitvi Uredbe (ES) št. 1071/2009.

Zakon velja za pravne in fizične osebe (ki so registrirane za opravljanje dejavnosti) s sedežem v Sloveniji ter izvajajo storitve v drugi državi EU in obratno. Te osebe lahko storitve izvajajo v drugi državi začasno oziroma običajno, pri čemer pa morajo pred izvajanjem storitev za svojega delavca pridobiti potrdilo A1.

V skladu s 4. členom Zakona lahko delodajalec čezmejne storitve izvaja, če izpolnjuje naslednje pogoje:

- opravlja dejavnost v Republiki Sloveniji,

- ne krši pomembnejših določb delovnopravne zakonodaje, ki se nanašajo na pravice delavca,

- storitev se izvaja v okviru dejavnosti, za katero je delodajalec registriran v Sloveniji, razen v primeru napotitve delavca v povezano gospodarsko družbo, in

- storitev se izvaja za lasten račun in pod lastnim vodstvom na podlagi sklenjene pogodbe z naročnikom storitve, akta o napotitvi v povezano gospodarsko družbo ali v okviru opravljanja dejavnosti zagotavljanja dela delavcev uporabniku.

Smiselno enako pogoji veljajo tudi za samozaposlene osebe.

Delodajalci oziroma samozaposlene osebe so po Zakonu dolžne že pred začetkom oziroma najkasneje na dan izvajanja storitev vložiti vlogo za pridobitev potrdila A1. Novost je, da morata sedaj oba obveščati Zavod za zdravstveno zavarovanje Republike Slovenije (ZZZS) o vseh spremembah sproti, in sicer v roku 5 dni, ko te nastanejo.

Vloga za izdajo potrdila A1 se vloži prek državnega portala SPOT, preko katerega se vlagajo tudi druga obvestila, ki jih določa Zakon.

Po novem izkoriščena pravica delavca do počitka, dopusta ali krajše odsotnosti zaradi bolezni ne šteje kot prekinitev čezmejnega izvajanja storitev ali prekinitev napotitve delavca.

Državljani tretjih držav (napoteni delavci ali samozaposlene osebe) lahko po novem izvajajo storitve v EU na podlagi veljavnega enotnega dovoljenja za prebivanje in delo ali dovoljenja za začasno prebivanje, ki ni izdano zaradi zaposlitve, samozaposlitve ali dela, pod pogojem, da ima tujec ustrezno soglasje Zavoda Republike Slovenije za zaposlovanje oziroma imajo na podlagi Zakona o zaposlovanju, samozaposlovanju in delu tujcev pravico do prostega dostopa na trg dela.

Zakon ne uvaja novosti glede pogojev za izdajo potrdila A1 za namen čezmejnega izvajanja storitve v eni državi članici EU, skladno z evropsko zakonodajo pa Zakon prinaša novosti glede pogojev za izdajo potrdila A1 za namen čezmejnega izvajanja storitev v najmanj dveh državah članicah EU. Slednji veljajo tako za delodajalce kot tudi za samozaposlene osebe. Poleg nacionalnih pogojev mora vlagatelj v postopku za izdajo potrdila A1 predložiti tudi izjavo pod kazensko in materialno odgovornostjo, da bo oseba, za katero se potrdilo A1 izdaja, delo oziroma samozaposlitveno dejavnost predvidoma običajno opravljala v najmanj dveh državah članicah EU.

Vlagatelj (oziroma oseba za katero se pridobi potrdilo A1) lahko na podlagi pridobljenega potrdila A1 opravlja delo ali samozaposlitev največ naslednjih 12 koledarskih mesecev, Zakon pa ureja tudi možnost podaljšanja na 18 mesecev.

Zakon ureja tudi čezmejno izvajanje storitev tujih delodajalcev in tujih samozaposlenih v Republiki Sloveniji. Tudi v tem delu je zakonodajalec predvidel nekaj sprememb glede obveznosti tujega delodajalca in napotenega delavca ali voznika pri čezmejnem izvajanju storitev, in sicer mora pred začetkom izvajanja storitve tuji delodajalec opraviti prijavo pri Zavodu Republike Slovenije za zaposlovanje. Poleg že zahtevanih podatkov so po novem zahtevani tudi podatki o naslovu ali GPS-koordinatah lokacije, kjer se bo storitev izvajala, v primeru da naslov ne bo na voljo.

III. DDV

Spremembe Zakona o davčnem potrjevanju računov (ZDavPR-B)

Z 18. aprilom 2023 začne veljati Zakon o spremembah in dopolnitvah Zakona o davčnem potrjevanju računov (Uradni list RS, št. 40), s katerim se ponovno uvaja obveznost izročanja računa kupcu – končnemu potrošniku za kupljeno blago oziroma prejeto storitev.

Davčni zavezanec mora od vključno 18. aprila 2023 dalje kupcu račun vedno tudi izročiti (ne le na njegovo zahtevo), in sicer ne glede na način plačila.

Kupcu se lahko račun izroči v papirnati ali elektronski obliki. Najpogostejša izročitev v elektronski obliki, ki jo omogoča razširjenost sodobne tehnologije, je posredovanje računa kupcu prek mobilnih aplikacij ali elektronske pošte. Če je kupec plačal z gotovino, potem mora biti tako izročitev v papirnati kot v elektronski obliki izvedena, preden kupec zapusti poslovni prostor prodajalca, v katerem plača in prevzame blago ali opravljeno storitev.

Kupec mora izročeni račun prevzeti in ga, če je bilo plačilo izvedeno gotovinsko, zadržati ob odhodu iz poslovnega prostora davčnega zavezanca.

Tudi v primeru izdaje elektronskega računa velja, da mora kupec račun prevzeti in ga zadržati neposredno po odhodu iz poslovnega prostora (v primeru gotovinskega plačila) in ga na zahtevo predložiti pooblaščeni osebi davčnega ali tržnega organa.

Vlada ne napoveduje dviga stopenj DDV

V sporočilu za javnost, ki ga je vlada RS Slovenije objavila na svoji spletni strani 25.04.2023., ta v izogib drugim interpretacijam, pojasnjuje da v okvirju dokumenta Program stabilnosti 2023 ne napoveduje dviga stopenj davka na dodano vrednost (DDV).

Iztek obdobja znižane DDV stopnje na energente

S koncem maja se je izteklo obdobje, v katerem je bil davek na dodano vrednost (DDV) na dobavo elektrike, zemeljskega plina, lesa za kurjavo ter na daljinsko ogrevanje za vse uporabnike znižan z 22% odstotkov na 9,5%. Gre za enega od protidraginjskih ukrepov, za zdaj pa ni znano, ali bo ta podaljšan ali ne. Je pa za morebitno podaljšanje znižane DDV stopnje, potrebna vnovična sprememba zakona, vendar pa osnutka takšnega zakonskega predloga za zdaj med vladnimi gradivi ni.

Tudi če se vlada odloči za zakonski predlog, bi bil ta v DZ v najboljšem primeru potrjen šele tekom junija in bi za neprekinjeno obdobje znižanega DDV moral veljati za nazaj. To pri davčnih vprašanjih zaradi izzivov, ki jih prinaša na področju obračunavanja, ni pogosta praksa.

Če pa se vlada za podaljšanje ne bo odločila, bodo računi za omenjene energente od julija naprej višji kljub ne glede na to, da je vlada do konca leta podaljšala regulacijo maloprodajnih cen elektrike ter plina za gospodinjstva, male poslovne odjemalce in zaščitene odjemalce, ter cene elektrike za mala in srednje velika podjetja.

IV. TROŠARINE

Zvišanje trošarin za tobačne izdelke in obveznost za obračun razlike trošarine za drobno rezani tobak in cigarete

Uredba o določitvi zneska za trošarine za tobačne izdelke (Uradni list RS, št. 151/2022), ki je izšla dne 2.12.2022, določa zvišanje zneska trošarine za tobačne izdelke sedmega odstavka 86. člena Zakona o trošarinah ( Uradni list RS, 47/16 s spremembami) na dan 1.5.2023.

V skladu z navedenim znaša trošarina za tobačne izdelke od 1. maja 2023 dalje:

- za cigarete:

- proporcionalna trošarina 23,91 % od drobnoprodajne cene zavojčka cigaret,

- specifična trošarina za 1000 kosov cigaret 86,62 EUR. V primeru, da je drobnoprodajna cena zavojčka dvajsetih cigaret nižja od 4,13 EUR, se ne glede na prej navedeno, plačuje trošarina v višini 136 EUR za 1000 kosov cigaret;

- za drobno rezani tobak: 38% od drobnoprodajne cene in 54 EUR za en kilogram, vendar najmanj 114 EUR za en kilogram;

- za cigare in cigarilose: 6,4 % od drobnoprodajne cene, vendar najmanj 54 EUR za 1000 kosov;

- za drug tobak za kajenje: 54 EUR za en kilogram;

- za tobak za segrevanje: 116 EUR za en kilogram tobaka v polnilu;

- za elektronske cigarete: 0,21 EUR za en mililiter tekočine, ki vsebuje nikotin, in 0,10 EUR za mililiter tekočine, ki ne vsebuje nikotina;

Sprememba trošarin za energente in električno energijo

Vlada je na dopisni seji 24.4.2023 sprejela spremembo Uredbe o določitvi zneska trošarine za energente in električno energijo, s katero spreminja trošarino za neosvinčen bencin, plinsko olje za pogon (dizel) in plinsko olje za ogrevanje (ekstra lahko kurilno olje – KOEL).

Višino trošarine na omenjene energente je vlada prilagodila tako, da bosta končni maloprodajni ceni za neosvinčen bencina in plinsko olje za pogon (dizel) ostali nespremenjeni, maloprodajna cena za plinsko olje za ogrevanje (ekstra lahko kurilno olje - KOEL) pa se bo nekoliko znižala.

Trošarina za neosvinčeni bencin se tako z 0,388 EUR na liter spreminja na 0,412 EUR na liter, za plinsko olje za pogon (dizel) z 0,423 EUR na liter na 0,443 EUR na liter in za plinsko olje za ogrevanje (KOEL) pa z 0,127 EUR na liter na 0,133 EUR na liter.

Vlada razmere na trgu naftnih derivatov budno spremlja in višino trošarin prilagaja tako, da ohranja dostopnost maloprodajnih cen, hkrati pa si v luči javno finančne vzdržnosti prizadeva za postopno normalizacijo prilivov v državni proračun. Pri slednjem je namreč pomembno, da se na srednji rok in postopno, brez da bi to čutili potrošniki, ponovno uvede okoljske dajatve na fosilna goriva, ki predstavljajo namenski vir za zelene investicije.

V. NOVELA ZAKONA O TUJCIH (ZTuj-2)

Državni zbor je 28. marca 2023 po nujnem postopku sprejel Zakon o spremembah in dopolnitvah Zakona o tujcih ( v nadaljevanju »novela ZTuj-2«), ki je stopil v veljavo 27.04.2023, naslednji dan po njegovi objavi v Uradnem listu Republike Slovenije.

Zakon o tujcih (v nadaljevanju »ZTuj-2«) določa pogoje in način vstopa, zapustitve in bivanja tujcev v Republiki Sloveniji, bistvene rešitve, ki jih prinaša novela ZTuj-2, pa so naslednje:

- zamika se datum, ko bo v veljavo stopila določba, da je za podaljšanje dovoljenja za začasno prebivanje družinskih članov tujcev in izdajo dovoljenja za stalno prebivanje nujen opravljen izpit slovenskega jezika, ta datum je namreč prestavljen na 1. november 2024, pri čemer pa velja predhodno obdobje,

- ponovno se uvaja brezplačno financiranje tečajev slovenskega jezika, in sicer za vse kategorije tujcev, ki so bile do brezplačnega financiranja tečajev upravičene pred sprejemom Ztuj-2F,

- z namenom razbremenitve upravnih enot se za dovoljenja za začasno prebivanje, izdana v postopku podaljšanja ali izdaje nadaljnjega dovoljenja za začasno prebivanje, in dovoljenja za stalno prebivanje dodaja možnost osebnega vročanja tudi po pošti,

- hramba biometričnega podatka o podobi obraza in prstnih odtisov tujca se predvideva tudi za namen enoznačne identifikacije tujca v postopku podaljšanja in izdaje nadaljnjega dovoljenja za začasno prebivanje ter v primeru podaljšanja potrdila o pravicah obmejnega delavca,

- spreminja se koncept odločanja o zamenjavi delovnega mesta pri istem delodajalcu, zamenjavi delodajalca ali zaposlitvi pri dveh ali več delodajalcih in sicer se ukinja izdaja pisne odobritve v obliki odločbe, nadomešča pa jo soglasje Zavoda Republike Slovenije za zaposlovanje,

- v postopek izdaje dovoljenja za prebivanje in delo se uvaja načelo »vse na enem mestu«, skladno s katerim tujec ali njegov delodajalec vložita enotno vlogo za izdajo enotnega dovoljenja za prebivanje in delo pri upravni enoti ali pri pristojnem diplomatskem predstavništvu oziroma konzulatu Republike Slovenije v tujini,

- dodaja se možnost prehoda državne meje v primerih, ko ima tujec vloženo prošnjo za podaljšanje ali izdajo nadaljnjega dovoljenja za prebivanje in o prošnji še ni bilo odločeno, tujec pa je zapustil ozemlje Republike Slovenije, s čimer se tujcem, ki za vstop v Republiko Slovenijo ne potrebujejo vizuma, omogoča, da lahko v času odločanja o prošnji tudi vstopijo v Republiko Slovenijo skladno z namenom, zaradi katerega jim bo izdano dovoljenje za začasno prebivanje,

- odprava obveznega šestmesečnega periodičnega preverjanja izpolnjevanja pogoja zadostnih sredstev za preživljanje po uradni dolžnosti s strani upravne enote.

Novela ZTuj-2 poudarja načelo ekonomičnosti postopka in zasleduje cilj odprave nepotrebnih administrativnih ovir, s tem pa daje podlago za hitrejše reševanje upravnih zadev iz ZTuj-2, ki so v pristojnosti upravnih enot, kar bo v bistveni meri prispevalo k zmanjšanju zaostankov na tem področju.

VI. OSTALE SPREMEMBE

FURS: Pazljivo pri odpiranju podjetij v BIH: verjetnost sodelovanja pri davčni utaji!

FURS je 13.03.2023 objavil obvestilo zaradi vse bolj pogostih oglasov davčnih svetovalcev, ki ponujajo odprtje podjetja v Bosni in Hercegovini (v nadaljevanju BIH). Davčni svetovalci pogosto prepričujejo da gre zgolj za davčno optimizacijo, FURS pa ugotavlja da temu ni tako, posledično pa so posamezniki in podjetja lahko udeleženi v davčni utaji. Davčni svetovalci običajno ponujajo celovito storitev, s pripravo akta o ustanovitvi, overitvijo dokumentov, registracijo na sodišču, odprtjem poslovnega računa na banki, pridobitvijo davčne številke podjetja, najemom poslovnega prostora in ureditvijo sedeža podjetja, prijavo začasnega prebivališča, pridobitvijo delovnega dovoljenja, in drugimi poslovnimi aktivnostmi.

Davčni svetovalci so tako odprtje podjetja v BIH prikazovali kot davčno optimizacijo, torej zakonsko dopustno ravnanje, ki omogoča davčne prihranke. Do davčnih prihrankov pride predvsem zaradi razlike v zakonski obdavčitvi v BIH, ki naj bi bila ugodnejša kot v Sloveniji, in sicer zaradi nižjega davka na dobiček (10%) in DDV-ja (17%), v BIH pa niso obdavčene dividende, vozila in plovila.

FURS poudarja, da sama ustanovitev podjetja, ki ga slovenski državljani ustanovijo zunaj Slovenije sama po sebi ni sporna. To pa velja le, kadar imajo takšna podjetja dejansko ekonomsko vsebino za opravljanje dejavnosti. Bistveno je, da družba dejansko opravlja dejavnost, in da so storitve res opravljene.

Če temu ni tako govorimo o agresivnem davčnem planiranju, ki lahko vodi tudi v davčno utajo. Slovenska podjetja se morajo zavedati, da lahko dosežejo davčne učinke zgolj ob temeljiti spremembi načina svojega poslovanja.

FURS je še opozoril, da bo še posebej pozoren na podjetja ustanovljena v BIH in mogoče zlorabe povezane z njimi, tako z vidika pravilne obdavčitve poslovnih subjektov, kot tudi pravilne obdavčitve posameznikov, ki so v ozadju sheme in so se dejansko okoristile z spornimi transakcijami.

Ustavno sodišče zadržalo izvajanje spornega dela novele Zakona o finančni upravi (ZFU)

Ustavno sodišče je v okviru zahteve za ustavno presojo, ki jo je vložil Varuh človekovih pravic, začasno zadržalo izvajanje sporne določbe novele zakona o finančni upravi, po kateri lahko FURS v finančnih preiskavah brez sodne odločbe uporablja tehnične pripomočke za pridobivanje podatkov o beleženju in gibanju blaga.

Ustavno sodišče je tehtalo med možnostjo nastanka težko popravljivih posledic v primeru uporabe tehničnih pripomočkov, če bi nato v ustavno sodni presoji ugotovilo protiustavnost določbe, in med možnostjo nastanka težko popravljivih škodljivih posledic, če bi izvrševanje izpodbijane ureditve začasno zadržalo, nato pa ugotovilo, da je zakon skladen z ustavo.

Po navedbah ustavnih sodnikov ne vlada in ne DZ nista uspela izkazati, da bi bilo opravljanje finančnih preiskav popolnoma onemogočeno, na drugi strani pa bi z izvajanjem pooblastil iz novele lahko nastale škodljive posledice za posameznike, ki segajo v temeljne zakonitosti delovanja državnih organov.

Slep o začasnem zadržanju so Ustavni sodniki sprejeli soglasno, obenem pa so sklenili, da bo sodišče zahtevo za oceno ustavnosti omenjenega člena obravnavalo absolutno prednostno.

Novi valorizacijski količniki za preračun osnov iz prejšnjih let zavarovanja na raven povprečne plače na zaposleno osebo, izplačane za leto 2022

Ministrstvo za delo, družino, socialne zadeve in enake možnosti je v soglasju z Ministrstvom za finance objavilo valorizacijske količnike za preračun osnov iz prejšnjih let zavarovanja na raven povprečne plače na zaposleno osebo, izplačane za leto 2022. Osnove iz prejšnjih let zavarovanj se namreč pri določitvi pokojninske osnove za odmero pokojnin, uveljavljenih v letu 2023, predhodno preračunajo, da ustrezajo ravni povprečne plače, izplačane za leto 2022, tako, da se preračuna povprečna mesečna osnova iz leta posameznega leta z ustreznim valorizacijskim količnikom za posamezno leto. Tabela z valorizacijskimi količniki je dostopna v Uradnem listu RS, št. 37/2023 z dne 29.3.2023.

Novo obvestilo o uvedbi sistema SIAES2

Finančna uprava Republike Slovenije je 24. maja 2023 uvedla nov sistem za vlaganje izvoznih deklaracij SIAES2. Tako vlaganje izvoznih deklaracij preko aplikacije e-Izvoz, od 24. 5. 2023, ni več možno. Uporabnike aplikacije pozivamo, da si zagotovijo možnost vlaganja izvoznih deklaracij preko ponudnikov programske opreme na trgu.

Pregled oddaje (semafor) – nova eStoritev

Pregled oddaje je nova eStoritev, katera omogoča uporabniku eDavkov prikaz informacij o oddanih oziroma o neoddanih dokumentih za vse svoje zastopane. Uporabnik na pregledu vidi le tiste podatke o oddanih oz. neoddanih dokumentih, za katere ima EDP pravico za vložitev dokumenta. Trenutno pregled oddaje vključuje obrazec DOD-DDPO in obrazec DDD-DDD. Ostale obrazce bo FURS dodajal postopoma.

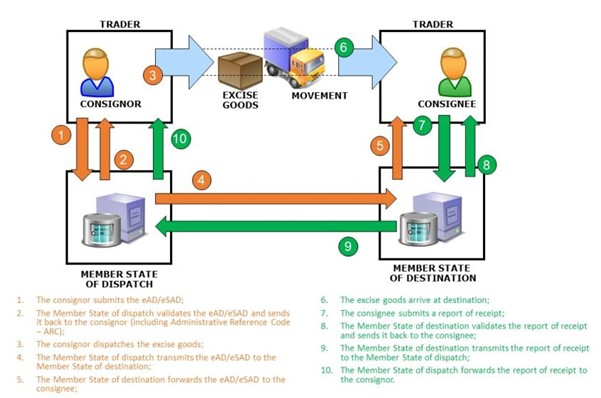

EMCS

Od 13. februarja 2023 naprej je obvezna uporaba elektronskega poenostavljenega trošarinskega dokumenta (ePTD) za gibanje trošarinskih izdelkov za komercialni namen in popolnoma denaturiranega alkohola med Slovenijo in državami članicami EU.

Gospodarski subjekti so elektronsko povezani s sistemom EMCS; glede na svoj poslovni in trošarinski status lahko:

- (pošiljatelji) vnesejo ter oddajo e-AD ter ga po potrebi popravijo in prejmejo poročilo o prejemu;

- (prejemniki) prejmejo e-AD in vnesejo ter oddajo poročilo o prejemu

Vsak gospodarski subjekt uporablja vmesnik za sistem, ki ga zagotovi njegova nacionalna uprava. Pri nas je to portal e-Carina.

V nekaterih primerih, ko za energente ne velja obveznost obračuna trošarine (trošarina se ne plačuje), se mora o njihovem gibanju vseeno poročati preko EMCS.

Na spodnji sliki je prikazan postopek poročanja preko EMCS.

*****

Vas zanima več?

Prijavite se na naše davčne novice.

Želite izvedeti več?